「ブラックでも少額融資を借入できる?」

「審査なしで1万、3万、5万円のお金は借りれる?」

こうした疑問を抱えている人は多いかと思います。

しかし、ブラックの意味を勘違いしており、融資対象者になる可能性はあります。

- 金融業界に「ブラックリスト」という名前のデータベースはありません。

- 正体は、信用情報機関に登録される「事故情報(異動)」のことです。

- 貸金業法等のルールにより、審査でこの情報が確認されるため融資が否決されます。

|

|

|---|---|

|

|

| 公式サイトへ | 公式サイトへ |

| 審査時間 | |

| 最短30分* | 最短即日* |

| 金利(実質年率) | |

| 4.8%~18.0% | 14.959%~19.945% |

| 借入限度額 | |

| 最大300万円 | 1~50万円 |

| 貸付対象者 | |

| 20歳以上で安定した収入のある方 | 20歳~73歳の安定した収入のある方 |

| 電話連絡(在籍確認) | |

| 原則あり (相談可能) |

原則あり (担当者個人名で実施) |

| 今すぐ申込む | 今すぐ申込む |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

| 借入方法 | 審査基準 | 特徴・傾向 |

|---|---|---|

| 家族・知人 | 審査なし | 個人の信用のみで借入可能。 人間関係への配慮が最重要。 |

| 質屋 | 審査なし | 物品を担保にするため審査不要。 信用情報の傷は影響しない。 |

| 中小消費者金融 | 独自審査 | 現在の返済能力を重視する柔軟な審査。 大手NGでも相談可能なケースあり。 |

| 大手消費者金融 | 審査あり | 機械的なスコアリング審査。 即日融資など利便性は高い。 |

| 銀行カードローン | 審査あり | 警視庁DB照会など厳格な審査。 金利は低いが審査通過は厳しい。 |

ブラックとは?借入ができる・できない審査について

金融ブラックの借入が難しいのは、審査時に必ず信用情報を確認するためです。

そもそも「金融ブラック」とは?

信用情報に金融事故(異動情報)が登録されている状態のことを指す表現です。

返済遅延や債務整理などを行うと、それらの履歴はすべて金融事故として信用情報機関に登録されます。

すべての貸金業者は貸金業法によって、申込者の返済能力を調査することが義務づけられています。

信用情報に以下のような金融事故内容が記録されている場合、消費者金融からの借入は難しいです。

- 返済の長期延滞(61日以上)

- 債務整理(任意整理・個人再生・自己破産)

- 代位弁済(返済を保証会社が立て替えた)

- 強制解約・強制解約に近い延滞状況

- 携帯料金(端末代含む)の延滞

これらの金融事故は発生から5年程度記録が残り、金融機関からの信用が大きく下がります。

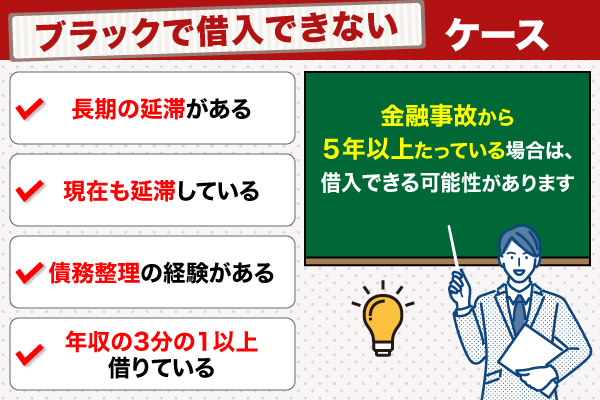

一方、以下のようなケースはブラックでも借りられる可能性があります。

- 短期の延滞が1回だけあり、すでに解消している

- 1年以上前に延滞はあるが、直近の返済状況が良好

- 金融事故を起こしてから5年以上たっている

ブラックの人が審査なしで借り入れをすることはできません。

すべての消費者金融は、融資の際に審査をしなければならないと法律で決められているからです。

信用情報の適切な管理や全件登録などの条件を満たす信用情報機関を指定する制度を導入し、貸金業者が借り手の総借入残高を把握できる仕組を整備する

ここでは、金融ブラックだと借入が難しい理由と借り入れられる可能性がある人について詳しく解説します。

ブラックでも借入したいと考えている方は、是非確認してください。

- 長期延滞の履歴がある(61日以上)

- 過去5年以内に債務整理を行っている

- 代位弁済(保証会社の立替)の履歴あり

- 携帯端末代金の未払いで強制解約された

- 数日の短期延滞(現在は解消済み)

- 金融事故から5年以上経過している

- 1年以上前の延滞だが、直近の返済は良好

- 現在、安定した定期収入がある

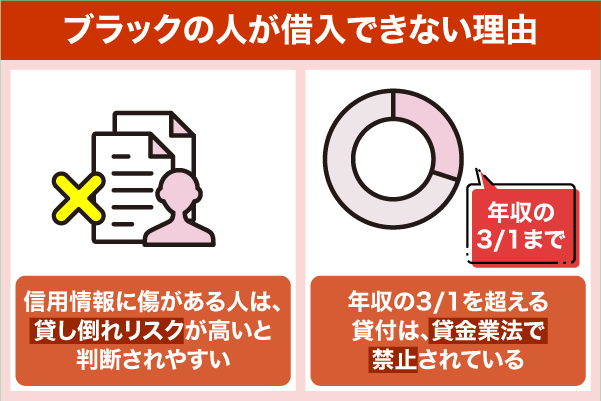

信用情報に問題がある人は貸し倒れリスクと判断されやすい

金融ブラックだと借入が難しくなるのは、審査で「貸し倒れリスクが高い」と判断されやすいからです。

信用情報が金融ブラック状態の人は、信用情報に金融事故(異動情報)が登録されています。

金融事故として登録されるのは、以下の情報です。

| 異動情報の種類 | 具体的な内容 |

|---|---|

| 長期延滞 | クレジットカードやローンの支払いが3ヵ月以上遅れた |

| 債務整理 | 任意整理・個人再生・自己破産を申請した |

| 代位弁済 | 保証会社が契約者の代わりに返済を行った |

| 強制解約 | クレジットカードやローンの契約解除が行われた |

審査時に上記の情報が見つかると、「この申込者は返済能力が低い」と判断されやすくなります。

特に任意整理・個人再生・自己破産の経験がある人は、貸し倒れリスクが高いと判断されやすいでしょう。

借りられる見込みがないのに複数社に申し込むと審査にさらに通りにくくなるため、金融ブラックの状態で申し込むのはおすすめしません。

金融ブラックでも借入したいと考えている人は、今の状態では審査で不利になることをよく認識しておきましょう。

年収の3分の1を超える借入は貸金業法で制限されている

金融ブラックで借入できない人の中には、借入額が総量規制を超えている人もいます。

総量規制とは、貸金業法によって定められている規制の一つです。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:貸金業法Q&A|金融庁

貸金業者はこの規制に沿って融資を行うことで、お金の貸し過ぎや多重債務を抑制しています。

金融ブラックの人は金融事故によって借金を滞納している可能性が高く、総量規制に抵触しやすいです。

以下の状況に当てはまる人は、審査で落ちる可能性が高くなります。

借金総額が総量規制を超えている

総量規制は、貸金業者から借りている借金すべてに適用されます。

借金の合計額が年収の1/3を超えていた場合、それ以上の借入はできません。

借金希望額が総量規制を超えている

総量規制は現在ある借金だけでなく、これから契約する借金にも適用されます。

借入希望額と借金の合計額が総量規制を超えていた場合、審査を通過するのは難しいです。

信用情報を確認すれば、借金残高や借入件数は簡単に把握することが可能です。

金融ブラックでまだ他社の借金を完済できていない人は、現在の借入状況を確認しておいてください。

金融事故から5年以上経過している場合は借りられる可能性がある

金融事故から5年以上経過している場合は、金融ブラックの方でも借入できるかもかもしれません。

信用情報が消える目安は、こちらを参考にしてください。

5年以上前に長期の延滞や任意整理などを経験した場合でも、現在安定した収入があれば借入できる可能性はあるでしょう。

短期間の延滞も減点対象にはなりますが、中小消費者金融であれば現在の返済能力を踏まえて融資を受けられる可能性があります。

短期間の延滞の経験があるけど、現在は安定した収入があるという方は、中小消費者金融の審査に申し込むと良いでしょう。

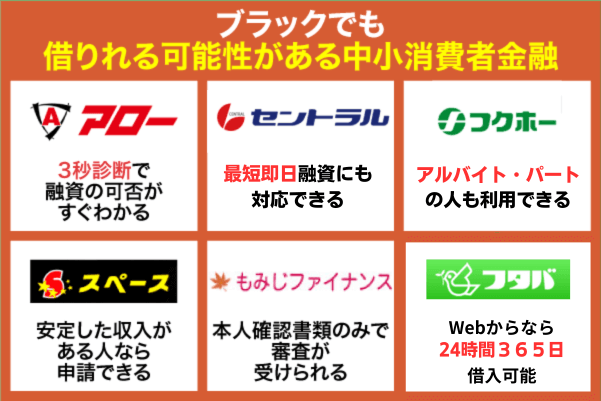

ブラックでも少額融資の可能性がある中小消費者金融6選

金融ブラックのように信用情報に不安がある方でも、中小消費者金融なら申込できる可能性があります。

中小消費者金融は地域密着型の貸金業者であり、各会社ごとに独自の審査基準を採用しています。

現在の支払い能力を重視した審査を人の手によって行いますので、柔軟に対応してくれる可能性があります。

無理な借入は返済遅延や多重債務の原因になります。

自身の状況に合った事業者を慎重に検討し、安易な判断は避けましょう。

以下にはおすすめの中小消費者金融について紹介していますので、自身に合った借入先を探してみてください。

| 会社名 | 審査時間 | 貸付対象者 | 電話での在籍確認 | 借入可能額 | 融資スピード | 適用金利 |

|---|---|---|---|---|---|---|

フクホー 詳細はこちら | 最短30分* | 20歳以上66歳未満の方で安定した収入のある方 (パート・アルバイト・派遣社員も利用可) | 事前確認の上実施 | 5~200万円 | 最短即日* | 7.30%〜20.00% |

| セントラル 詳細はこちら | 最短30分* | 20歳以上 | あり | 1~300万円 | 最短即日* | 年4.8%~18.0% |

| フタバ 詳細はこちら | 最短即日* | 20歳以上73歳以下の安定した収入と返済能力を有する | 担当者の個人名で実施 | 1~50万円 | 最短即日* | 年14.959%~19.945% |

| アロー 詳細はこちら | 最短45分* | 22歳以上70歳以下 | 原則なし | 1~200万円 | 最短即日* | 年14.95%~19.94% |

| スペース 詳細はこちら | 最短即日* | 20歳以上の安定した収入と返済能力を有する方 | 記載なし | 5~500万円 | 最短即日* | 年5.0%~18.0% |

| もみじファイナンス 詳細はこちら | 最短10分* | 20歳以上で安定した収入のある方 | 記載なし | 1~50万円 | 最短即日* | 年15.0%~20.0% |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

フクホーはアルバイト・パートの人も収入があれば利用可能

- アルバイトやパートでも申し込みできる

- 即日融資にも対応可能

- 3年~5年に分けて融資を返済できる

フクホーは、非正規雇用者でも借入できる消費者金融です。。

正社員以外の人でも申し込みできることは、公式サイトでも以下のように明言されています。

正社員でなくても申込みできますか?

もちろん可能です。

当社ではパート・アルバイト・派遣社員の方など幅広い方にご利用いただいています。まずはお気軽にご相談ください。

引用:よくあるご質問|フクホー

年収の低さに不安を感じている人も、収入額が安定していれば審査を受けることが可能です。

当日中に契約手続きを完了できた場合は、即日融資にも対応してくれます。

またフクホーは、返済期間が最長5年に設定されています。

約30回に分けて融資を返済できるため、返済の滞納・遅延といったトラブルが発生しにくいです。

借入金額が30万円以下の場合は3年間、36回に分けて融資を返済できます。

| 審査時間 | 最短30分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上65歳以下 ・安定した継続収入がある ・他社での借入を延滞していない ・職業が自営業主、会社役員ではない |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど |

| 適用金利 | 年7.3%~20.0% |

| 借入可能額 | 5~200万円 |

| 運営元 | フクホー株式会社 |

| 登録番号 | 大阪府知事(07)第12736号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

セントラルは最短即日融資*にも対応できる

- 自営業やアルバイトでも申し込みできる

- 平日14時までの契約完了で即日融資可能

- 初回契約時は30日間の無利息サービスが使える

セントラルは申込条件の範囲が広く、自営業者でも申し込みできる消費者金融です。

審査では信用情報だけでなく、現在の収入・雇用状況も考慮してくれる傾向があります。

継続した収入と返済能力を証明できれば、審査を通過できるかもしれません。

またセントラルは平日14時までに契約完了できた場合、即日融資で借入できます。

Web申込でスマホ・タブレットから手続きすれば、当日中に指定口座へ融資を送金することが可能です。

初めて借入する人は、契約日の翌日から30日間は無利息で利用できます。

| 審査時間 | 最短30分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上 ・定期的な収入と返済能力がある ・セントラルが定める基準をすべて満たしている |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど |

| 適用金利 | 年4.8%~18.0% |

| 借入可能額 | 1~300万円 |

| 運営元 | 株式会社セントラル |

| 登録番号 | 四国財務局長(9)第00083号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

フタバはwebからなら24時間365日申し込みできる

- Webからなら24時間365日申し込みできる

- 平日16時までの審査完了で即日融資が可能

- 借入可能か3問診断でわかる

フタバはWebからなら24時間365日申し込みができる中小消費者金融です。

初回1万円からの少額借入が可能で、旅行やご祝儀などイレギュラーな出費にも利用できます。

また、平日16時までに審査完了すると即日融資を受けることができ、すぐにお金が必要な場合も対応可能です。

安定した収入があれば、70代でも借り入れができるため、医療費などが急にかさんだ際にも使いやすいでしょう。

借入可能か回答してくれる診断機能もあるため、審査に不安がある方は融資を受けられるか確かめてみるのがおすすめです。

| 審査時間 | 最短即日* |

|---|---|

| 申込条件 | ・20歳以上73歳以下の安定した収入と返済能力を有する方 ・他社借り入れが4社以内の方 |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど 【収入証明書】 源泉徴収票、給料明細書(直近2ヶ月分)、確定申告書など |

| 適用金利 | 年14.959〜19.945% |

| 借入可能額 | 1〜50万円 |

| 運営元 | フタバ株式会社 |

| 登録番号 | 東京都知事(5)第31502号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

アローは3秒診断で融資の可否がすぐわかる

- 3秒で借入診断の結果がわかる

- 他社借入のある人でも申込可能

- アプリなら郵送物なしで申請できる

アローは、過去に金融事故の経験がある人でも申込可能な消費者金融です。

融資の返済を滞納・延滞していない人なら、他社での借入がある状態でも申請できます。

電話確認や書類審査を通じて、返済能力を考慮してくれる点もアローの大きなメリットです。

またアローの公式サイトには、3秒診断が用意されています。

借入希望額・他社での借入額・年収を入力するだけで、融資の可否をすぐ判定してもらうことが可能です。

診断結果は信用情報に残らないため、たとえ否決となっても審査に影響が出ることはありません。

「他社での借入が残っているけどお金を借りたい」と考えている人は、借入診断を一度試してみてください。

| 審査時間 | 最短45分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・1年以内にアローの審査で落ちたことがない ・年齢20歳以上70歳以下 ・安定した継続収入がある ・健康保険に加入している ・勤続期間が6ヵ月以上 |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど 【収入証明書】 源泉徴収票、給料明細書(直近2ヶ月分)、確定申告書など |

| 適用金利 | 年15.00%~19.94% |

| 借入可能額 | 1~200万円 |

| 運営元 | 株式会社アロー |

| 登録番号 | 愛知県知事(6)第04195号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

スペースは安定した収入がある人なら申請できる

- 安定した収入があれば申し込みできる

- 1万円から借入可能

- 15年以上の取引実績がある

スペースは、20歳以上で安定収入がある人を契約対象としている消費者金融です。

条件を満たしている人なら、どんな職業・年収の人でも審査が受けられます。

信用情報に自信がない人も、審査で返済能力を証明できれば借入することは十分可能です。

またスペースは2008年に設立された会社であり、15年以上の取引実績を持っています。

大阪府知事からも承認を得ているため、貸金業者としての信頼性が高いです。

初めて消費者金融を利用する人でも、安心して契約できます。

| 審査時間 | 最短即日* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上 ・安定した収入と返済能力がある ・スペースが定める基準をすべて満たしている |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど 【収入証明書】 源泉徴収票、給料明細書(直近2ヶ月分)、確定申告書など |

| 適用金利 | 年5.0%~18.0% |

| 借入可能額 | 5~500万円 |

| 運営元 | 株式会社スペース |

| 登録番号 | 大阪府知事(06)第12865号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

もみじファイナンスは本人確認書類のみで審査が受けられる

- 収入証明書なしで申し込みできる

- 対面面談による個別対応が可能

- 最大50万円まで借入できる

もみじファイナンスは、運転免許証・保険証があれば申請できる消費者金融です。

収入証明書や在籍確認に使う書類などは、基本用意する必要がありません。

申込時には店頭面談があるため、返済能力・借入状況などを直接相談できるのも大きなメリットです。

またもみじファイナンスでは、借入金額を1万円単位で自由に申請できます。

最大50万円までしか借入できませんが、その分お金を借り過ぎてしまうリスクは低いです。

少額融資を希望する人は、ぜひ申し込みを検討してみてください。

| 審査時間 | 最短10分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上 ・安定した継続収入がある |

| 必要書類 | 【健康保険証】 (または国民健康保険証) 【運転免許証】 |

| 適用金利 | 年15.0%~20.0% |

| 借入限度額 | 1~50万円 |

| 運営元 | もみじ商事株式会社 |

| 登録番号 | 広島県知事(6)第02698号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

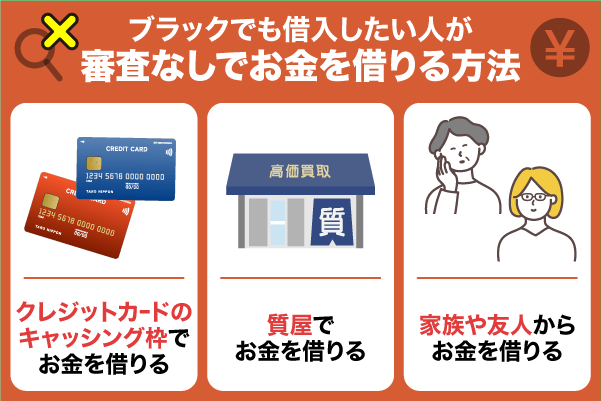

少額のお金を審査なしで借りる方法

金融ブラックで借入できない人の中には、「審査なしで借入できる方法はないの?」と考えている人もいるでしょう。

審査なしでお金を借りたい人には、以下の方法がおすすめです。

- クレジットカードのキャッシング枠を利用する

- 質屋でお金を借りる

- 家族や友人からお金を借りる

クレジットカードはキャッシング枠が付帯されていれば、ネットバンキングやATMですぐ借入できます。

自宅に使っていない不用品などがある場合は、質屋を頼るのが最適です。

家族や友人に相談する方法なら、無利子でお金を貸してもらえる場合があります。

無計画のままにお金を借りてしまうと、返済滞納や多重債務などの返済トラブルをまねく危険性があります。

金融ブラックの人は返済プランをしっかり考えてから、それぞれの状況に合った方法でお金を用意してください。

ここでは、審査なしでお金を借りる方法について詳しく解説します。

クレジットカードのキャッシング枠でお金を借りる

クレジットカードのキャッシング枠は、カード契約時に付帯できる機能の一つです。

カードキャッシングでお金を借りる方法には、以下の特徴があります。

キャッシング枠設定済なら審査なし

キャッシング枠の設定は、クレジットカード発行時に審査を受けることで実施できます。

すでにキャッシング枠が設定されている場合、審査を受ける必要はありません。

ATM・スマホアプリで即日融資が可能

クレジットカードによるキャッシングは、日本全国の提携銀行・コンビニATMで利用できます。

各クレジット会社の会員サイトなどを使い、ネットバンキングで取引を行うことも可能です。

返済方法を自由に選択できる

キャッシング枠で借入した融資は、一括払いまたはリボ払いで返済できます。

一括払いは利息をなるべく節約したい時、リボ払いは月々の返済負担を軽減したい時に最適です。

キャッシング枠が付帯されたカードを持っていれば、金融ブラックの人でも審査なしで借入することは可能です。

スマホアプリやコンビニATMを利用すれば、24時間いつでも取引できます。

ただしクレジットカードでキャッシングを行う時は、以下のデメリットに注意が必要です。

- 金利が高い

- 信用情報に履歴が残る

- 支払いを遅延すると借入できなくなる

キャッシング枠の適用金利は、年15.0〜18.0%程に設定されています。

借入期間が長くなるにつれ利息も増えていくため、長期間の借入には不向きです。

これからクレジットカードのキャッシング枠を利用する人は、短期間での完済を心がけてください。

独自の審査基準を持つクレジットカード

|

ACマスターカード

|

Nexus Card

|

|---|---|

|

|

| 公式サイトを見る | 公式サイトを見る |

| 審査の傾向 | |

| 柔軟 現在の支払い能力を重視 |

極めて柔軟 保証金による高い信頼性 |

| キャッシング利用 | |

| 可能 金利 3.0%~18.0% |

原則不可 ※ショッピング専用 |

| 年会費 | |

| 永年無料 | 1,375円(税込) ※別途、保証金が必要 |

| 最短発行 | |

| 最短即日 | 約2週間 |

| 今すぐ申込む | 今すぐ申込む |

質屋にブランド品などを預けてお金を借りる

質屋はブランド品や貴金属などを担保にすることで、査定額に応じた現金を借入できる店舗です。

質屋でお金を借りる方法には、以下のメリットがあります。

- 信用情報に履歴が残らない

- 契約後すぐに現金を入手できる

- 返済できなくても金融ブラックにならない

質屋でお金を借りる時は担保が必要ですが、その代わり消費者金融が行うような審査は実施されません。

契約完了後すぐに現金を受け取ることが可能なため、急な出費が発生した時などにも便利です。

ただし質屋でお金を借りる方法には、以下のデメリットも含まれています。

- 消費者金融よりも利息が高い

- 一度手放した品物は取り戻せない

- 借入額は品物の価値に左右される

質屋の利息(質料)は、月利1.5%~9.0%と高いです。

消費者金融と同じ感覚で利用すると、高額な利息が発生してしまいます。

期日内に融資を完済できなかった場合、質流れとなり預けた品物が返って来なくなります。

質屋でお金を借りる予定の人は、気をつけてください。

家族や友人から一時的にお金を借りる

金融ブラックだけど借入したいという人は、家族や仲の良い友人に一度相談してみましょう。

お金が必要な理由をきちんと説明すれば、一時的に資金を貸してもらえる可能性があります。

家族や友人からお金を借りる方法のメリットは、以下の3つです。

- 金融ブラックでも借入できる

- 書類提出などが必要ない

- 契約条件を自由に設定できる

個人間でお金の貸し借りを行う時は、審査なしで契約を行います。

信用情報が金融ブラック状態な人でも、気軽に相談を行うことが可能です。

また家族・友人からお金を借りる際は相手と話し合い、返済期間や利息などを決めます。

交渉次第によっては、無利息で借入できるかもしれません。

ただし家族や友人からお金を借りる方法には、以下のデメリットも含まれています。

- 人間関係に悪影響を与えるリスクがある

- 口約束だけだと返済トラブルが発生しやすい

- 借入を断られる可能性がある

融資の返済が遅れてしまうと、貸主側からの信頼を失う可能性が高いです。

借入状況によっては一括返済を求められたり、絶縁されてしまう場合もあります。

家族や友人からお金を借りる予定の人は、必ず借用書を作って返済トラブルが発生しないように対応してください。

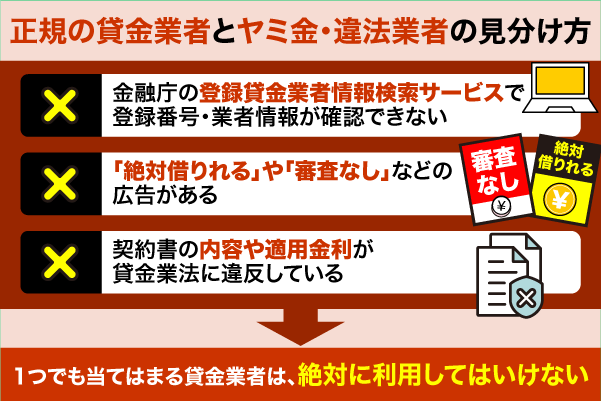

違法業者の特徴・見分け方について解説

金融ブラックでも借入したいと考えている人は、間違えてヤミ金などの違法業者と契約しないように注意しましょう。

ネット上には、消費者金融を偽る違法業者が多数存在しています。

そのため申込先を決める時は、正規の消費者金融かどうかを見分けなければいけません。

違法業者の見分け方として有効なのは、以下の3つです。

- 貸金業の登録番号や業者情報が確認できない

- 「絶対借りれる」などの広告を使っている

- 契約条件が貸金業法に違反している

すべての消費者金融は、必ず貸金業の登録を行っています。

登録番号や業者情報が確認できない場合、その会社は違法業者である危険性が高いです。

貸金業法に反する広告や、法外な契約条件がある会社はすべて違法業者です。

金融ブラックでもお金を借りたいと考えている人は、慎重に申込先を選んでください。

ここでは、違法業者の見分け方について詳しく解説します。

金融庁の登録貸金業者情報検索サービスで登録番号・業者情報が確認できない

申込先が違法業者かどうか調べる時は、まず貸金業の登録番号があるか調べましょう。

正規の貸金業者は登録貸金業者情報検索サービスで、登録番号や業者情報などが確認できます。

貸金業法の第3条によって貸金業者は金融庁、または各都道府県知事による登録を行うことが定められています。

登録されていない業者は、法律上の貸金業者として認められていません。

登録貸金業者情報検索サービスで業者情報を確認する時の手順は、以下の通りです。

検索ページの「入力欄」に、以下の情報を入力します。

【登録番号・所在地・商号(名称)・代表者名・電話番号】

※いずれか1つの項目を入力するだけでも、検索は可能です。

検索開始を押すと、該当する貸金業者の登録番号・登録日・代表者名などが表示されます。

公式サイトに表示されている情報と検索結果の内容が一致すれば、その会社は正規の消費者金融です。

検索結果と業者情報が一致しない場合は、無登録の違法業者である危険性があります。

違法業者の中には、公式サイト上に架空の登録番号を記載する違法業者も紛れています。

業者情報を確認する時は番号の有無だけでなく、業者情報に違う部分がないか確認することも大事です。

金融ブラックの人が借入を申し込む時は、申請前に貸金業の登録番号があるかを必ず確認してください。

絶対借りれるや審査なしなどの広告が使われている

金融ブラックの人が借入先を決める際は、公式サイト・広告の内容もよく確認する必要があります。

公式サイトや広告で以下の表現が使われていた場合、申し込みは避けるのが無難です。

- 絶対借りれる

- 100%融資

- 審査なし

- 金融ブラックOK

- 0%金利

正規の消費者金融であれば、上記のような表現を公式サイト・広告などに入れることはありません。

貸金業法によって、誇大広告の使用は禁止されています。

貸金業者は、その貸金業の業務に関して行う広告については、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業者の広告に関する細則|日本貸金業協会

使用した貸金業者は、金融庁による業務停止命令を受ける可能性が高いです。

また利用者を誘導するような表現は、景品表示法にも違反しています。

景品表示法第5条第1号は、事業者が、自己の供給する商品・サービスの取引において、その品質、規格その他の内容について、一般消費者に対し、

(1)実際のものよりも著しく優良であると示すもの

(2)事実に相違して競争関係にある事業者に係るものよりも著しく優良であると示すもの

であって、不当に顧客を誘引し、一般消費者による自主的かつ合理的な選択を阻害するおそれがあると認められる表示を禁止しています(優良誤認表示の禁止)。

引用:優良誤認とは | 消費者庁

内容によっては、2重の罰則を受けるかもしれません。

「審査なし」などの表現は一見魅力的に見えても、違法業者であるリスクがあるため利用してはいけません。

金融ブラックでも借入できる消費者金融を探している人は、騙されないように気をつけてください。

契約書の内容や適用金利が貸金業法に違反している

金融ブラックの人が借入先を決める時は、契約書の内容に不審な点がないか確認することも大事です。

正規の貸金業者は、貸金業法に則って契約条件を設定しています。

契約書に以下のような内容があった場合、違法業者である可能性が高いです。

- 金利が年20.0%を超えている

- 返済回数や返済方法が明記されていない

- 契約書のコピーが交付されない

- 担保や保証人に不明確な条件がある

- 支払い遅延の違約金が法外すぎる

特に消費者金融の適用金利は、貸金業法によって厳しく制限されています。

記載されている金利が年20.0%を超えている業者は、ほぼ確実に違法業者です。

上限金利は、①上限を超えた金利が無効となる利息制限法(上限金利は貸付け額に応じて15%~20%)、②刑事罰の対象となる上限金利を定めた出資法(上限金利(改正前:29.2%))の2つの法律で規制されています。

引用:上限金利について【貸金業界の状況】 | 日本貸金業協会

申込先の契約条件を確認する際は、数字などの細かな部分も確認しましょう。

もし契約条件が貸金業法に違反していることがわかった時は、以下の窓口に相談するのがおすすめです。

金融ブラックの人は借入を申し込む前に、公式サイトで説明されている契約条件の内容に注意してください。

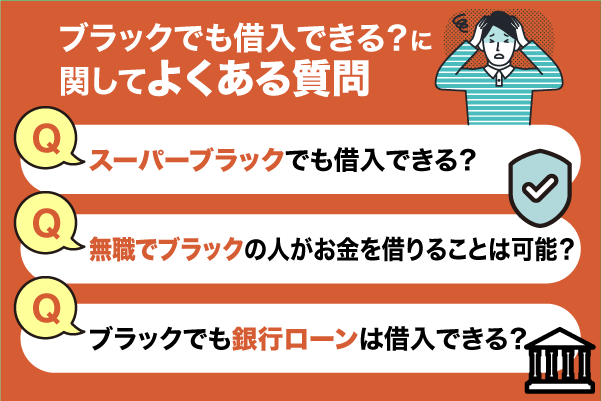

ブラックでも借りれる?に関してよくある3つの質問

金融ブラックでも借りれる方法を探している人は、よくある質問に対する回答もしっかり確認しておきましょう。

「金融ブラックでも借りれる?」に関してよくある質問は、以下の3つです。

- スーパー金融ブラックでも借入できる?

- 無職で金融ブラックの人がお金を借りることは可能?

- 金融ブラックでも銀行ローンは借入できる?

信用情報が金融ブラックな人の中には、どのように対処すればいいかわからなくて迷っている人もいます

しかしよくある質問の回答を確認しておけば、それぞれに適した申込先や借入方法が発見できるかもしれません。

不必要な審査落ちを避けるだけでなく、信用情報の履歴に履歴が残ることも防げます。

金融ブラックでどのように対応すればいいかわからない人は、質問に対する回答をぜひ参考にしてみてください。

ここでは、それぞれの質問に対する回答を詳しく解説します。

スーパー金融ブラックでも借入できますか?

一定の条件を満たせば、スーパー金融ブラックでも借入できる可能性はあります。

スーパー金融ブラックの人におすすめな借入方法は、以下の3つです。

中小の消費者金融を利用する

各業者ごとに独自の審査基準を採用しているため、金融事故の経験がある人でも申し込みできます。

ただし借入できるかどうかは、申込者の信用情報・属性情報次第です。

質屋を利用する

不用品などを担保にすることで、査定額に応じた分のお金が借りられます。

審査なしで利用できるため、スーパー金融ブラックでも借入することが可能です。

家族や親族から借りる

信用情報に傷がある人でも、交渉次第ではお金を貸してもらうことが可能です。

契約条件によっては、無利子で借入できる場合もあります。

スーパー金融ブラックでお金を借りたいと考えている人は、ぜひ試してみてください。

ただしスーパー金融ブラックにあたる人は審査が通りにくく、違法業者に騙されるリスクが高いです。

申込時は自分の状態を正確に把握し、誇大広告に騙されないよう注意することが大切です。

無職で金融ブラックの人がお金を借りることは可能ですか?

費者金融や銀行などの金融機関以外を利用すれば、無職で金融ブラックの人でもお金を借りることは可能です。

おすすめの借入方法としては、以下の3つが挙げられます。

配偶者貸付制度を利用する

配偶者に安定した収入がある場合は、配偶者の収入をもとに借入できます。

ただし配偶者貸付を申し込むには、配偶者の同意と収入証明書が必要です。

生命保険の契約者貸付制度を利用する

加入している生命保険の解約返戻金を担保に、保険会社からお金が借りられる制度です。

信用情報に関係なく利用できるうえ、審査を受ける必要もありません。

公的支援制度を活用する

生活福祉資金貸付制度などは、収入の少ない人でも申請できます。

信用情報に関係なく申請できる制度もあるため、金融機関では借入できない人におすすめです。

無職かつ金融ブラックの人であっても、上記の方法を使えば借入できる可能性があります。

ただし利用する際は借入方法の内容を正確に理解し、指定された申込条件を満たさなければなりません。

「無職で金融ブラックだけど借入したい」と考えている人は、慎重に行動してください。

金融ブラックでも銀行ローンは借入できますか?

金融ブラックの人は信用情報に金融事故が登録されているため、銀行ローンで借入するのは困難です。

銀行のローン審査では、申込者の信用情報を重視する傾向があります。

そのため金融ブラック状態で銀行ローンに申し込んでも、審査落ちとなる可能性が高いです。

なるべくお得な金利でお金を借りたいという人は、以下の制度が適しています。

生活福祉資金貸付制度

低所得者・障害者・高齢者世帯を対象とした無利子または低利子の貸付制度。

生活再建を支援することを目的としており、保証人ありなら無利子で借入できます。

生活福祉資金貸付制度には複数の資金が用意されていて、目的に合わせて申込先を選択できます。

現在利用できる資金は、以下の4つです。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

ただし生活福祉資金貸付制度を申し込む際は、審査を受ける必要があります。

審査が通過できない場合、制度を利用することはできません。

金融ブラックで銀行ローンを利用したいと考えている人は、ぜひ生活福祉資金貸付制度の利用も検討してみてください。

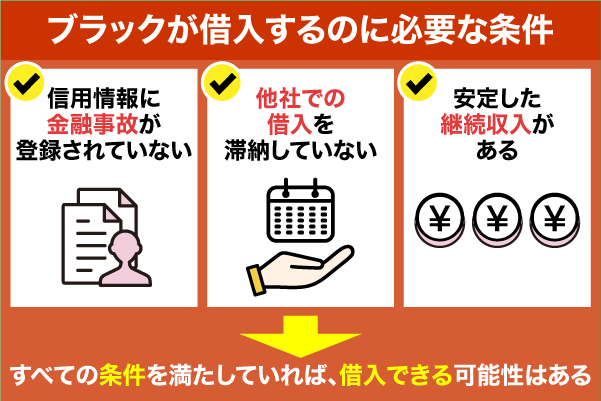

ブラックが借入するには?審査に通る人の3つの条件を解説

信用情報に不安がある方が借入を検討する場合、以下の3点を満たしているかを事前に確認することが大切です。

- 信用情報に異動情報が登録されていない

- 他社での借入を滞納・延滞していない

- 安定した継続収入がある

審査では、信用情報に加えて現在の借入状況や返済履歴なども確認されます。

他社での借入が残っているからといって、審査に落ちるとは限りません。

また個人が借入を行うには、毎月一定の収入があることが前提です。

アルバイトやパートでも、安定収入があれば申込対象となるケースもあります。

ここでは、それぞれの条件について詳しく解説します。

信用情報に金融事故情報が登録されていない

消費者金融の審査を通過するには、信用情報に金融事故が登録されていない状態を維持しなければいけません。

金融事故情報の登録期間は、それぞれ以下のように決められています。

| 情報内容 | 登録期間(目安) |

|---|---|

| 長期延滞 | 5年間 |

| 任意整理 | 完済から5年 |

| 個人再生 | 完済から5年 |

| 自己破産 | 免責から10年 |

| 代位弁済 | 返済から5年 |

| 強制解約 | 解約から5年 |

金融ブラックでも借入できる可能性があるのは、上記の登録期間を満了した後です。

信用情報の内容は、以下の信用情報機関で確認することが可能です。

| 機関名 | 開示方法 | 手数料(税込) |

|---|---|---|

| CIC 株式会社シー・アイ・シー | インターネット ・郵送 | 500円 |

| JICC 株式会社日本信用情報機構 | 専用スマホアプリ 郵送 | 1,000円 ※郵送の場合は1,300円 |

| KSC 全国銀行個人信用情報センター | インターネット 郵送 | 1,000円 |

開示した信用情報に金融事故情報が登録されていなければ、審査に悪影響が生じることはありません。

金融事故情報がまだ残っていた場合は、登録期間を満了するまで待つのが適切です。

他社での返済を延滞・滞納していない

他社での借入が残っていても、滞納・延滞のない状態なら審査を有利に進めることが可能です。

期日通りに他社の借入を返済することで、以下の効果が期待できます。

返済能力を証明できる

借金の返済履歴は、すべて信用情報に登録されます。

期日通りに返済を続けていれば、貸金業者から「この申込者は返済能力がある」と判断される可能性が高いです。

信用の低下を防げる

信用情報に滞納・延滞の履歴があると、貸金業者からの信用が下がってしまいます。

他社の借入を期日通りに行うことができれば、審査への影響を最小限におさえることが可能です。

返済した分だけ借入希望額が増える

貸金業法によって、個人が借入できる金額は年収の1/3までとなっています。

他社での借入を完済すれば、完済できた分だけ借入希望額を高く設定することが可能です。

他社での借入を延滞・遅延せずに返済することは、信用・返済能力を証明するのに有効です。

また他社の借入を完済した履歴は、信用情報に返済実績として残ります。

CICの場合では、「信用情報開示報告書」の終了状況部分に記載されるようです。

金融ブラックでまだ他社の借入を完済できていない人は、残っている借金の返済に専念してください。

定職に就いていて安定した継続収入がある

消費者金融の審査に通るためには、安定した継続収入があることが大前提です。

返済能力の有無は貸金業法により確認が義務づけられており収入の安定性が重視されます。

雇用形態に制限はなく、一定の収入が継続して得られているかが大切です。

- 正社員

- 契約社員

- 派遣社員

- アルバイト・パート

- 自営業・個人事業主

また消費者金融によっては、収入証明書の提出を求めるケースもあるようです。

貸金業者は、貸付けの契約を締結しようとする場合、返済能力を調査することが義務づけられています。そのため、総量規制に抵触するか否かなどを問わず、収入を明らかにする書面の提出をお願いする場合があります。

皆さまのご理解とご協力をよろしくお願いいたします。

収入証明書があれば、安定した継続収入があることをきちんと証明できます。

収入証明書として使えるのは、以下の5つです。

| 源泉徴収票 | 1年間の給与や所得税額などが記載されている書類 |

|---|---|

| 給与明細書 | 基本給や手当など、毎月の給与詳細が記載されている書類 |

| 確定申告書 | 1年間の所得額を申告する際に提出する書類 |

| 所得証明書 | 市区町村から発行される、1年間の所得額が記載されている書類 |

| 課税証明書 | 市区町村から発行される、1年間の所得額や住民税額などが記載されている書類 |

審査を無事に通過したい人は、申込前に収入証明書を用意しておいてください。

まとめ

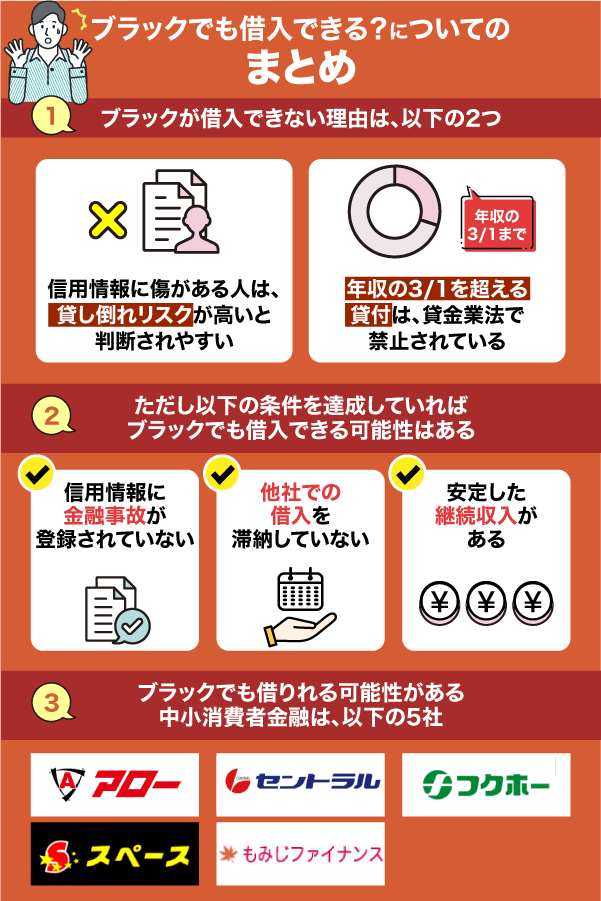

金融ブラックでも条件によっては借入できる可能性があります。

金融ブラックでも借入できる可能性があるのは、以下のケースです。

- 金融事故を起こしてから5年以上経過している

- 短期間の延滞経験があるが現在は安定した返済能力がある

長期間の延滞や債務整理の経験がある人は、5~10年程度で信用情報が消えるのを待ってから申し込むと良いでしょう。

まずは、自分の信用情報を確認して、大きな金融事故の記録がないかどうかを確認しましょう。

短期間の滞納経験があっても大きな金融事故がない場合は、中小消費者金融なら借入できる可能性があります。

金融ブラックでも借入したいと考えている人には、以下の中小消費者金融がおすすめです。

- アロー

- セントラル

- フクホー

- スペース

- もみじファイナンス

金融ブラックでも借入できる方法を探している人は、この記事で解説した情報をぜひ参考にしてみてください。